Theo đó, năm 2025, thị trường ghi nhận 578 đợt phát hành TPDN, với tổng giá trị đạt 645.779 tỷ đồng, tăng 45,6% so với cùng kỳ, vượt mức đỉnh lịch sử năm 2021. Động lực tăng trưởng chủ yếu đến từ khối ngân hàng, phản ánh nhu cầu gia tăng vốn trung – dài hạn để phục vụ tăng trưởng tín dụng, đồng thời củng cố các chỉ tiêu an toàn vốn trong bối cảnh yêu cầu quản trị ngày càng chặt chẽ.

Bên cạnh đó, ngành bất động sản cũng cho thấy sự phục hồi rõ rệt, với mức tăng phát hành khoảng 32%, nhờ cải thiện pháp lý dự án, tiến độ bán hàng và khả năng tiếp cận vốn trở lại. Cơ cấu kỳ hạn phát hành cũng cho thấy sự thay đổi mang tính cấu trúc khi nguồn vốn tập trung chủ yếu ở kỳ hạn 3–5 năm, chiếm 43,7% tổng giá trị phát hành, phản ánh xu hướng dịch chuyển sang vốn trung hạn thay vì phụ thuộc vào nguồn vốn ngắn hạn như giai đoạn trước.

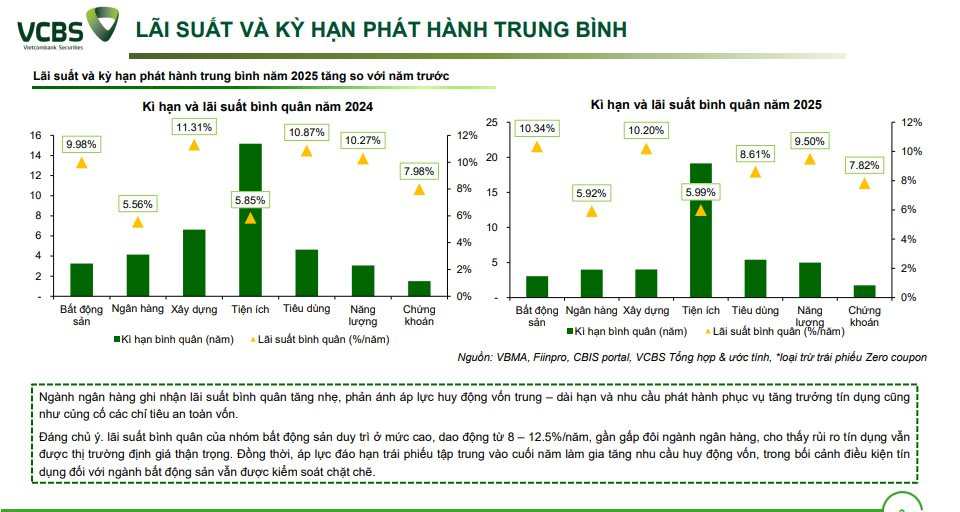

Mặt bằng lãi suất phát hành năm 2025 có xu hướng tăng nhẹ so với năm trước. Trái phiếu ngân hàng ghi nhận mức tăng khiêm tốn, phản ánh áp lực huy động vốn trung – dài hạn và nhu cầu tài trợ cho tăng trưởng tín dụng. Ngược lại, trái phiếu bất động sản duy trì mặt bằng lãi suất cao 8–12,5%/năm, gần gấp đôi nhóm ngân hàng, cho thấy thị trường vẫn định giá rủi ro tín dụng một cách thận trọng, đặc biệt trong bối cảnh áp lực đáo hạn và dòng tiền ngành bất động sản vẫn còn tiềm ẩn rủi ro.

Một điểm nhấn đáng chú ý trong năm 2025 là hoạt động mua lại trái phiếu trước hạn, với quy mô đạt khoảng 314,5 nghìn tỷ đồng, tăng 43,6%. Hoạt động này tập trung chủ yếu ở nhóm ngân hàng và bất động sản, cho thấy chiến lược chủ động quản trị nghĩa vụ nợ, giảm áp lực đáo hạn trong tương lai và tái cấu trúc kỳ hạn nguồn vốn.

Song song đó, tình trạng chậm trả gốc, lãi giảm khoảng 22% so với năm trước. Đáng chú ý, cơ cấu trái phiếu “có vấn đề” đang chuyển dịch từ trạng thái vi phạm nghĩa vụ thanh toán sang gia hạn, tái cấu trúc kỳ hạn, phản ánh sự dịch chuyển từ xử lý khủng hoảng bị động sang quản trị rủi ro chủ động.

Thanh khoản thị trường thứ cấp năm 2025 cải thiện mạnh, với tổng giá trị giao dịch đạt khoảng 1,396 triệu tỷ đồng, tăng gần 29%, tập trung chủ yếu ở trái phiếu ngân hàng và bất động sản.

Theo ước tính, dư nợ thị trường TPDN năm 2025 đạt khoảng 1,329 triệu tỷ đồng, tăng 8% và tiệm cận mức đỉnh năm 2021. Tuy nhiên, quy mô này mới tương đương khoảng 11,7% GDP, thấp hơn đáng kể so với mục tiêu 25% GDP theo định hướng của Chính phủ. Điều này cho thấy, xét trên cả phương diện quy mô lẫn cấu trúc, thị trường TPDN Việt Nam vẫn còn dư địa phát triển rất lớn trong trung và dài hạn.

VCBS nhận định giai đoạn 2026–2027 sẽ đóng vai trò bước đệm chiến lược cho chu kỳ tăng trưởng mới của thị trường TPDN. Về phía cung, phát hành tiếp tục gia tăng nhờ nhu cầu cơ cấu nợ và nhu cầu vốn trung – dài hạn từ ngân hàng, hạ tầng, năng lượng, sản xuất. Về phía cầu, khung pháp lý mới, đặc biệt là Nghị định 245/2025/NĐ-CP, cùng quá trình chuẩn hóa xếp hạng tín nhiệm, minh bạch thông tin và sự tham gia mạnh hơn của nhà đầu tư tổ chức, sẽ tạo nền tảng cho lớp cầu dài hạn ổn định.